幼い難民を考える会へのご寄付(募金)は、申告によって、所得税、法人税、相続税、個人住民税(東京都)が、寄付金控除の対象となります。

ただし、当会に2024年12月15日までに着金したご寄付が対象です。

(特活)幼い難民を考える会は、東京都より税制優遇の認定を受けた「認定 NPO 法人」です。

なお、認定期間は2024年12月15日迄です。

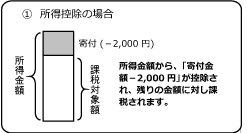

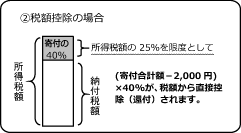

2011年度の税制改正により、①所得控除か②税額控除のいずれか有利な方を選択できるようになりました。

※所轄の税務署へ確定申告を行ってください。年末調整では申告できません。

※確定申告には、当会発行の領収書を添付してください。振り込みの控えなどでは申告できません。

法人が認定NPO法人に対して支出した寄付金は、一般の寄付金の損金算入限度額とは別に、特別損金算入限度額の範囲内で損金に算入できます。 その特別損金算入限度額が2012年度より拡充されました!

【算式】

●資本金のある法人

(資本金等の額×当期の月数/12×0.375%)+(所得の金額×6.25%)×1/2

●資本金のない法人

所得金額×6.25%

※損金算入できる金額には、他の認定 NPO 法人、公益財団・社団法人等に対する寄附金の額と合わせて行うことになりますので ご注意ください。

相続により取得した財産の一部または全部を寄付した場合、寄付した財産には相続税が課税されません。

◇東京都にお住まいの方は、さらに個人住民税の税額控除を受けられます◇

詳しくは、税理士または所轄の税務署にご相談ください。